- ky体育网页app 登录入口

- 开云kaiyun.com而股市天然下半年首先反弹-ky体育网页app 登录入口

欢迎访问

ky体育网页app 登录入口欢迎访问

ky体育网页app 登录入口

在商场V字回转的2024年开云kaiyun.com,此前还显低调的“固收+”策略成了荫藏的赢家。 2024年以来,90.68%的“固收+”居品录得正收益,平均收益率4.98%。一个可以对比的数据是,在平凡股票型基金里,录得正收益的居品只占到约60%。 (注:“固收+”统计畛域为Wind偏债夹杂基金+一级债基+二级债基,共1726只,统计时刻2024/1/1-2024-12-31) 这里一个了然于目的原因是,昨年的商场环境下,债市的发扬颠簸走高,跨越了预期,而股市天然下半年首先反弹,但全年来看赢

在商场V字回转的2024年开云kaiyun.com,此前还显低调的“固收+”策略成了荫藏的赢家。

2024年以来,90.68%的“固收+”居品录得正收益,平均收益率4.98%。一个可以对比的数据是,在平凡股票型基金里,录得正收益的居品只占到约60%。

(注:“固收+”统计畛域为Wind偏债夹杂基金+一级债基+二级债基,共1726只,统计时刻2024/1/1-2024-12-31)

这里一个了然于目的原因是,昨年的商场环境下,债市的发扬颠簸走高,跨越了预期,而股市天然下半年首先反弹,但全年来看赢利照实仍然不易。

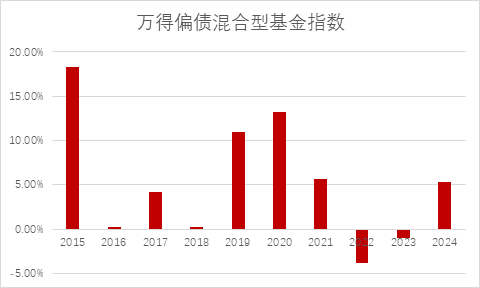

若是咱们把时刻线拉长一些,2015年以来,可以苟简当作“固收+”参考的万得偏债夹杂型基金指数,发扬若何呢?

数据透露,2015年以来,万得偏债夹杂型基金指数有80%的年份得到正收益,仅2022/2023年两年是下落的。在大部分的年份里,偏债夹杂可以算的上是一个还比较矜重的策略。

从指数的历史发扬咱们也可以发现,偏债夹杂类居品的发扬和昔时的股市情况一经有比较高量度度的,2022/2023年偏债夹杂基金的负收益,很猛经由上亦然因为这两年A股的发扬比较顶点。

数据着手:Wind,时刻起讫2015/1/1-2024/12/25,指数历史涨跌不预示异日发扬。

数据着手:Wind,时刻起讫2015/1/1-2024/12/25,指数历史涨跌不预示异日发扬。

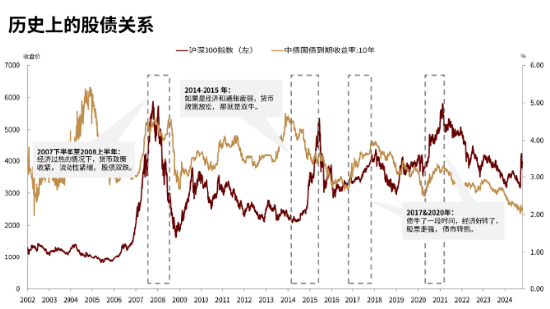

而比拟径直购买股票型基金居品,在投资策略中加上固定收益居品当作底仓,是可以有用对冲部分商场风险的。历史数据来看,股债往往呈现“涨跌跷跷板”关系,在股债之间作念好资产成立,组合的褂讪性可以得到加强。

统计数据透露,对比沪深300指数和中证全债指数的走势,2005年至2023年的19年间,有12年齐存在着较着的“股债跷跷板”效应,即股市、债市在年内的涨跌标的相背;此外,还有6年呈现“股债双牛”,1年呈现“股债双熊”。

数据着手:Wind,中金公司接洽部,统计区间:2002/01/04-10/28,指数历史涨跌不预示异日发扬

数据着手:Wind,中金公司接洽部,统计区间:2002/01/04-10/28,指数历史涨跌不预示异日发扬

这种负量度的关系可能和风险偏好变化以及经济周期的轮动联系。当投资者对风险感到担忧时,可能会将资金从风险较高的股票商场转向相对褂讪的债券商场。此外,在经济衰败或商场预期欠安的情况下,企业盈利和股票商场可能靠近压力,也可能导致股票价钱下落而债券价钱高涨。

而在商场颠簸进取的时刻段,“股债跷跷板”效应就可以通过作念好资产成立进行应付。投资者们可以根据自己的风险偏好匹配,不局限于单一资产的成立,在不同的资产大类、资产里面分类上进行配比颐养,迫切时增多风险资产的比重,在谨防时减少量度类别比重。

瞻望2025年,商场环境可能会为进可攻退可守的“固收+”策略带来比较好的泥土。

本年的宏不雅环境更为复杂,商所在临的是更多变的不笃定性、更宽松的宏不雅流动性和捏续的稳增长博弈。分子端基本面上全A盈利推测有旯旮设立,但并非全年订价的中枢。分母端更为要津,宏不雅流动性宽松和稳增长力度加强,无风险利率下行和风险偏好的设立,对估值造成撑捏。

而债市在一年的大颠簸之后,本年简略率不会再出现权贵牛市,但并不需要看空,当今保捏的低利率环境,恰是计谋支捏“稳住楼市股市”的基础。推测低利率的环境还将不竭。

可以说,股市和债市齐是有契机的,这恰是“固收+”策略值得热心的原因。

国泰安康按期支付

(A类:000367 C类002061)

基金司理茅利伟在管整个基金历史功绩及功绩基准功绩如下:国泰鑫享矜重6个月瑕玷捏有(成立日历2021/05/19,功绩比较基准为中债详细金钱(总值)指数收益率*85%+沪深300指数收益率*10%+恒生详细指数收益率(经汇率颐养后)*5%,刘波自2021/05/19处理于今,茅利伟自2023/07/05处理于今),基金A份额2021年至2024上半年功绩/功绩基准:3.80%/1.35%,-1.69%/0.17%,1.71%/2.29%,4.75%/3.59%;国泰金龙债券(成立日历2003/12/05,功绩比较基准为中证详细债指数收益率,王玉自2020/03/13处理于今,刘波自2021/02/09处理于今,茅利伟自2023/08/25处理于今),基金A份额2019年至2024上半年功绩/功绩基准:4.22%/4.67%,-10.21%/2.97%,8.40%/5.23%,-0.47%/3.32%,1.71%/4.81%,2.24%/3.87%;国泰惠盈纯债(成立日历2019/03/07,功绩比较基准为中证详细债指数收益率,茅利伟自2023/10/18处理于今,李铭一自2023/04/11处理于今),基金A份额2019年至2024上半年功绩/功绩基准:2.97%/3.76%,2.55%/2.97%,2.97%/5.23%,1.22%/3.32%,3.18%/4.81%,3.20%/3.87%。国泰安康(成立日历2014/04/30,功绩比较基准为3年期银行按期进款(税后),茅利伟自2024/01/16处理于今),基金A份额2019年至2024上半年功绩/功绩基准:12.06%/2.75%,18.28%/2.75%,7.51%/2.75%,-4.69%/2.75%,-3.53%/2.75%,3.27%/1.37%;国泰安璟(成立日历2023/01/17,功绩比较基准为85%*中债详细金钱(总值)指数收益率+10%*沪深300指数收益率+5%*恒生详细指数收益率(经汇率颐养后),樊利安自2023/01/17处理于今,茅利伟自2024/01/23处理于今),基金A份额2023年至2024上半年功绩/功绩基准:-1.23%/1.26%,1.89%/3.59%;国泰浓益(成立日历2014/03/04,功绩比较基准为3年期银行按期进款(税后)+2%,茅利伟自2024/01/30处理于今),基金A份额2019年至2024上半年功绩/功绩基准:15.42%/4.75%,16.61%/4.75%,11.73%/4.75%,-2.76%/4.75%,-1.64%/4.75%,1.51%/2.36%;国泰浩益(茅利伟自2024/05/29起处理于今)、国泰兴益(茅利伟自2024/12/6起处理于今)任职时刻不及半年,过往功绩暂不列示。数据着手:居品按期请问,数据收尾2024/6/30。我国基金运作时刻较短,过往功绩不代表异日。其他基金功绩不构资本基金功绩发扬的保证。1、本基金是夹杂型基金,股票(含存托凭据)等职权类金融用具占基金资产的比例不跨越30%,债券等固定收益类金融用具投资占基金资产的比例不低于70%。因此股市、债市的变化将影响到基金功绩发扬。本基金天然汲取矜重的投资策略,但并不行整个反抗商场举座下落风险,基金净值发扬因此会可能受到影响。本基金处理东谈主将阐述专科接洽上风,加强对商场、上市公司基本面和固定收益类居品的长远接洽,捏续优化组合成立,以限度特定风险。2、本基金每季度按期通过自动赎回基金份额向自觉选用参与本基金的按期支付机制的基金份额捏有东谈主(\默许基金份额捏有东谈主选用参与按期支付机制)支付一定现款,自动赎回基金份额由基金处理东谈主按期推行而无需基金份额捏有东谈主另行提交赎回请求。每期用以打算按期支付金额的基金份额是指可参与按期支付的基金份额,即按期支付职权登记日登记在册的捏有期[捏有期界定格式:基金公约顺利日(含)或基金份额申购证明日(含)至按期支付基准日(含),下同]不少于90天的基金份额,捏有期未满90天(含)的基金份额将不参与按期支付金额的打算,有可能出现参与按期支付金额打算的基金份额数额低于该基金份额捏有东谈主捏有的本基金份额数额。由于本基金按商定的年化现款支付比率按期支付一定金额的现款,以期为基金份额捏有东谈主提供预期明确的现款流,当基金净值增长率低于同时现款支付比率时,基金份额捏有东谈主可能靠近以其启动投资金额来进行按期支付的风险。参与按期支付的请选用现款红利格式;不参与按期支付的请选用红利再投资格式。分成格式的选用与基金收益分派无关,只用来美艳是否参与按期支付机制,除按期支付外,本基金不再进行收益分派。选用参与按期支付机制的基金份额捏有东谈主,其捏有的基金份额可能由于按期自动赎回以已矣按期支付的谋略而不停减少。

风险教导:著述不雅点仅供参考,不组成任何投资提倡或应承。本基金为债券投资为主的夹杂型基金,属于中低风险、中低收益预期的基金品种,其预期风险、预期收益高于货币商场基金和债券型基金,低于股票型基金。投资有风险,投资者在进行投资方案前,应仔细阅读本基金的《招募阐述书》和《基金公约》,充分计划投资者自己的风险承受智商选用符合的居品。基金有风险,投资须严慎。

MACD金叉信号造成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王若云 开云kaiyun.com